量化思維驅動的

金融 × 科技實踐者

國立政治大學企業管理學系三年級,政大人工智慧應用社-教學長,GPA 4.0。用嚴謹的量化回測方法設計台股處置股選股系統(勝率 78.2%、累積單利報酬 527.4%(2020年起)),並以 Vibe Coding 開發落地 FinTech 產品。

專業領域

台股交易邏輯

籌碼面為主,基本面為輔的交易模式。從「成交量就是一切的基石」理解到資金的流動就是第一手的消息。適當的避險,賺取個股的alpha,讓晚上有安穩的sleeping

FinTech 開發

專注弭平市場資訊斷點。使用Antigravity進行Vibe Coding,並在其學習、開發各類程式工具。包含網路商店、綜合資產控制板、N8N等。最後利用AI工具達成槓桿產出

AI 教學與應用

現任政大 AI 應用社教學長,主講過 5 場 AI 實務課程,累積指導 60+ 名學員。提倡從生活中尋找痛點,並且利用AI 輔助開發,提升開發效率與產出品質。

精選專案

Strategy|處置股量能過濾系統

獨立開發的台股雙因子量化策略:以「監管處置事件」作為行為異常訊號因子,疊加「成交量 > 1,000 張」作為流動性品質因子。完整執行資料蒐集清洗、因子建構、回測模型建立全流程,運用 MAE/MFE 統計驗證進場品質(贏單平均 MFE 8.18% > MAE 4.53%;虧單平均 MAE 7.72%),平均每筆報酬 3.85%。積極穩定交易策略,目前最大回撤控制於 -29.53%。

光通訊產業研究|Lumentum(LITE.US)

系統性分析算力基礎設施「光進銅退」技術轉型趨勢,分析框架涵蓋技術驅動因素(矽光子取代銅纜的物理限制)、供應鏈競爭格局(Lumentum、II-VI、Coherent 市佔分析)、財務結構評估(毛利率趨勢、資本支出循環),以及 AI 算力建置對訂單能見度的影響。2025 年 12 月提前布局 Lumentum,達成波段獲利逾 100%。

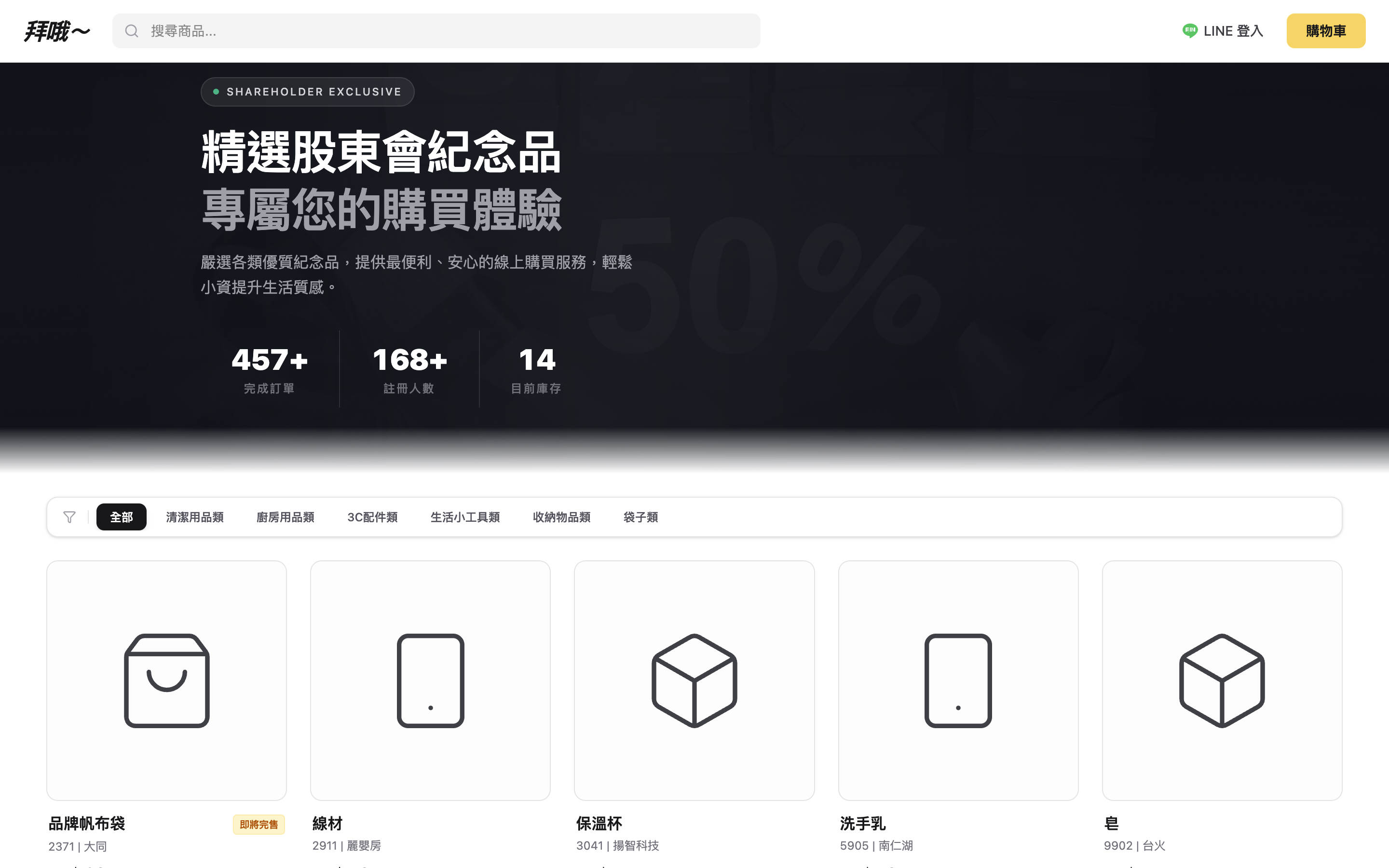

股東會紀念品權利電商網站

以 Vibe Coding(AI 協作開發)獨立完成的輕量化全端電商平台,解決台灣散戶領取股東會紀念品的流程痛點。核心差異在於深度整合 LINE 生態系——透過 LINE OAuth 實現一鍵登入、LIFF(LINE Front-end Framework)完成無縫購買與推播通知,讓用戶在最熟悉的介面完成交易。從市場洞察、產品設計到正式部署,全程自主完成。

從失敗中建立制度,而非依賴直覺

"正確的產業判斷不等於正確的進場時機。2025 年初布局 ABF 載板的操作失誤,讓我理解: 即便看好長期趨勢,仍須嚴格評估短期財務健康度與流動性風險。 此後建立『進場即預設出場』SOP——每筆投資在進場前即確立停損條件, 且後續決策與前次損益完全脫鉤,確保判斷的客觀性。"

關於我

莊宇正(Chuang Yu-Cheng),就讀國立政治大學企業管理學系三年級,GPA 4.0。 從高中一年級開始便對金融市場抱持強烈企圖心,並在2020年開戶,開始在台股中交易。一開始的交易雖然都是小額零股,所以養成不停損的交易習慣。尤其是在經歷人人航海王的時代,下跌就是加倉,不在乎任何交易風險,這也讓我最後留在海上成了水鬼一枚。 在進入大學後,除了在系統性商學訓練之外,長期的交易也更認識自己的交易優缺點,並透過實戰操作,重新反覆的檢討與修正自己的交易策略,最後逐漸形成一套屬於自己的交易系統。

更甚至也接觸到程式交易,雖然不是本科生,但透過AI和自身的學習,逐漸學習程式交易。到現在對程式交易的理解不停留於理論層面,而是已經可以獨立完成從原始資料蒐集、因子建構、 回測模型建立到績效驗證的全流程。同時具備 AI 輔助開發能力,能獨立將想法落地為可部署的產品。

學歷

金融證照

技能

正在尋找

2026 暑期實習機會。

量化研究 × FinTech 開發 × AI 應用——期待在實習中將學術基礎與實務環境真正接軌, 以積極的學習態度創造即時貢獻。